2017.04.20

8+1 tipp, amelyekkel milliókat spórolhatsz a lakásvásárláson

Fellendült a lakáspiac és a friss adatok szerint ennek a hatása egyértelműen érződik a lakáshitelek piacán is. A hitelfelvétel azonban komoly pénzügyi döntés, amely előtt számos tényezőt kell figyelembe vennünk, átgondolnunk. Egy jól megválasztott konstrukcióval ugyanis súlyos százezreket, de akár több millió forintot is megspórolhatunk. Itt vannak a Pénzcentrum tippjei a legjobb választáshoz.

A legfrissebb adatok szerint továbbra is nagy népszerűségnek örvendenek a lakáshitelek. Az új lakáshitelek kihelyezésében 34 százalékos volt a bővülés az egy évvel korábbi adatokhoz képest, a bankok csaknem 36,6 milliárd forintnyi lakáshitelt szerződést kötöttek az év második hónapjában.

Az MNB adatai szerint az új lakáshitelek átlagos THM-e februárban 5,29 százalékon állt.

Hogyan csökkenthetjük a hitelünk költségeit?

- 1. Alaposan nézzük körül

A magyarok többsége általában ahhoz a bankhoz megy hitelajánlatért, amelyiknek a legközelebb van a fiókja a lakhelyéhez. A lakáshitelek esetében azonban legalább 8-10 millió forintos hitelről beszélhetünk, ezért egyáltalán nem mindegy, hogy ezt melyik pénzintézetnél vesszük fel. Egy jó konstrukcióval, kedvezményekkel és akciókkal akár több millió forintot is megspórolhatunk.

Ne bankot válasszunk tehát, hanem a termék alapján döntsük el, hol vesszük fel a kölcsönt.

- 2. Hasonlítsuk össze

Még mielőtt ellátogatnánk a bankfiókba, tájékozódjunk az interneten. Nézzük meg a bankok oldalán lévő kalkulátorokat, vagy használjunk egy gyűjtő oldalt a kalkuláláshoz. Itt pár főparaméter megadása után egy felületen hasonlíthatjuk össze a bankok hitelajánlatait. Ráadásul lehetőségünk van akár azonnal elindítani a hitelkérelmünket, de időpontot is foglalhatunk egy közeli kirendeltségen.

- 3. Vigyük a számlánkat is

A legtöbb pénzintézetnél jelentős kamatkedvezményeket kaphatunk, ha a kölcsön mellett az folyószámlánkat is az adott banknál vezetjük. Akad olyan pénzintézet is, amelyik a náluk vezetett számlán lévő pénz után kamatkedvezményt ad, és ezt később előtörlesztésként számolja fel, amellyel így csökkenthetjük a futamidőt és persze a visszafizetendő összeget is.

- 4. Kezdjünk megtakarításba

Még további kedvezményeket kaphatunk a pénzintézetektől, ha a fizetésünk mellett a megtakarítási termékinket is átvisszük a hitelt nyújtó bankhoz. Az egyik pénzintézetnél például, ha rendszeres megtakarítást indítunk és még a vésztartalékainkat is rábízzuk a bankra, akkor akár 2 százalék körüli THM-et is elérhetünk.

- 5. Menjünk biztosra

A hitel mellé azonban egyébként sem jön rosszul, ha van megtakarításunk is. Így később, ha annyira megugrana a hitel törlesztőrészlete, hogy gondot okozna annak a kifizetése, akkor felhalmozott tartalékainkból előtörleszthetjük hitelünket, amivel csökkenteni tudjuk az törlesztőrészletünket. Ha pedig erre nincsen szükségünk, akkor persze a futamidőből is lefaraghatunk, vagy a megspórolt összeget később a már megvásárolt lakás felújítására, szépítésre, végleges befejezésére fordíthatjuk.

- 6. Milyen megtakarítási terméket válasszunk?

Abban az estben, ha tudjuk, hogy a megtakarításunkat lakáscélra szeretnénk fordítani, akkor a legjobb választás a lakás-takarék-pénztár (LTP) indítása lehet. Ezt felhasználhatjuk ugyanis a lakáshitel előtörlesztésre és lakásfelújítására is. Ráadásul ennek a terméknek a nagy előnye, hogy a befizetett összegeink után 30 százalékos állami támogatást kapunk, így a 4 éves futamidő mellett garantált, fix 10 százalék feletti hozamot érhetünk el, abban az esetben, ha mindig időben befizetjük a megtakarításunkat.

- 7. Van már lakásbiztosításunk?

Másik tipikus kamatkedvezményre jogosító termék a lakásbiztosítás, amivel általában a közvetlenül biztosítást is nyújtó bankok esetében részesülhetünk kedvezményben. Ráadásul ezzel a legrosszabb forgatókönyvet is elkerülhetjük, hiszen egy nagyobb káresemény estén nem csak otthon, hanem hitelfedezet nélkül is maradhatunk. Ez ellen azonban megfelelő védelmet nyújthat egy lakásbiztosítás.

- 8. Az életbiztosítást se felejtsük el

A családfenntartójának mindenképpen érdemes életbiztosítást kötnie. Hiszen a családfő elhalálozása, vagy súlyos betegsége esetén könnyen előfordulhat, hogy a kieső jövedelem miatt a hátrahagyott családtagok elveszítik az otthonukat. Az életbiztosítással ezt megelőzhetjük, hiszen tartós betegség vagy halál esetén a család ebből ki tudja fizetni a hitelt.

- +1. Kössünk hitelfedezeti biztosítást

A hitelfedezeti biztosítás egy olyan pénzügyi szolgáltatás, amely kisegíthet minket a szorult helyzetekben, amikor nehézséget okozna a hitel visszafizetése vagy a törlesztőrészletek időben való megfizetése. Legtöbbször néhány ezer forint fejében, a hitel törlesztőrészletével közösen kell a díjat megfizetnünk. Ezt a biztosítást annál a banknál kell keresnünk, ahol magát a hitelt vesszük fel. De azért is megérheti hitelfedezeti biztosítást kötnünk, mert van olyan bank, ahol mellé kamatkedvezményt is kaphatunk.

Forrás: penzcentrum.hu

Biztosítás fajta:

- Lakásbiztosítás

- Életbiztosítás

Nagy teherrel a vállon tudatosabbak az emberek?

2016 április 19.

Kategória:

Életbiztosítás, Általános

Bár még mindig jellemző, hogy kockázati életbiztosítást sokan csak hitelfelvétel esetén kötnek, ezzel párhuzamosan megfigyelhető az egyre tudatosabb gondolkodás is. A Groupama Biztosító most megvizsgálta, hogy kik azok, akik körében a legnépszerűbb ez a fajta előrelátás, valamint, hogy milyen esetekben nyújt leggyakrabban segítséget kockázati életbiztosításuk.

Dupla felelősség

A Groupama Biztosító tapasztalatai szerint mind többen keresik azokat a lehetőségeket, melyekkel váratlan helyzetekben is gondoskodhatnak saját maguk, vagy családjuk anyagi biztonságáról. Egyik legnépszerűbb kockázati életbiztosításuk statisztikáit elemezve, az egyik legszembetűnőbb tény, hogy a 30-50 éves korosztályba tartozók teszik ki a szerződők mintegy 70 szalékát.

A társaság szerint nem véletlen, hogy a kockázati biztosítást kötők átlagéletkora negyven év, ez az a korosztály ugyanis, akiknek a vállát már saját gyermekeik, és egyben idősödő szüleik sorsa miatt érzett felelősség is nyomja.

Több generációról is gondoskodni kell

A Groupama Biztosító megbízásából a GfK Hungária Piackutató Intézet által 2015-ben készített országos felmérésből is kiderült, hogy a középkorúak helyzetét jelentősen befolyásolja, hogy saját maguk mellett több generációról is gondoskodniuk kell: anyagilag támogatják gyermekeiket, de az alacsony nyugdíjak miatt gyakran szüleiket is.

A gyermekekről való gondoskodás ideje az elmúlt években jelentősen kitolódott, a kutatásban a válaszadók legnagyobb százalékban (38%) azt mondták, hogy gyermekünket addig kell támogatni, ameddig önálló keresetre nem tesznek szert, azaz átlagosan 23 éves korukig.

A gyermekek mellett ugyanakkor sokan érzik kötelességüknek a szülőkről való gondoskodást is, a megkérdezettek 41% gondolja úgy, hogy anyagilag is támogatnia kell idős szüleit.

Nagy segítség lehet

A biztosító adataiból az is kitűnik, hogy azok, akik felelősen szeretnének gondoskodni magukról és szeretteikről, és a Releva Kockázati Életbiztosítást választották, hosszú távon gondolkoznak. Tízből hat ügyfél ugyanis tíz éven túli időtartamot választott, amikor kockázati biztosítást kötött, a biztosítottak ötöde pedig igazán hosszú távon gondolkodik, legalább 20 éves futamidőben.

A biztosító azt is megvizsgálta, hogy milyen esetekben nyújt leggyakrabban segítséget kockázati életbiztosításuk.

„A Releva Kockázati Életbiztosításunk sok esetben jelent igazi anyagi támaszt, amikor egy betegség vagy baleset kapcsán meg tudja óvni a családot átmeneti vagy akár súlyos pénzügyi gondoktól.”

„Tapasztalataink szerint napi térítések, rokkantságok és csonttörések mellett leggyakrabban kórházi műtétek esetén kerül sor arra, hogy igénybe vegyék a biztosítás szolgáltatásait. A tavalyi évben a kifizetéseink 60 százaléka betegségből vagy balesetből eredő műtét miatt merült fel” – mondta el Oláh Attila a Groupama Biztosító Kockázati- és Személybiztosítási főosztályvezetője.

Forrás: TőzsdeFórum

Ezt még te sem tudtad: nekik szinte kötelező lenne biztosítást kötni

2016 április 18.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Lakásbiztosítás, Utasbiztosítás, Életbiztosítás, Általános

Életünk során sokszor váratlan események történnek velünk, a balesetek és betegségek mellett azonban nem szabad elfeledkezni arról, hogy nemcsak magunk pénzügyi védelméről gondoskodhatunk. Ahogy a mondás tartja: a biztosítás nem rólunk szól, hanem arról, hogy szeretteinkről gondoskodjuk. Ennek megfelelően mutatjuk be, hogy melyek azok a biztosítások, amikkel a pénzügyi biztonságunkat garantálhatjuk.

A biztosítások az életünk bizonytalan pillanataiban nyújthatnak egyfajta pénzügyi védelmet, és szinte minden élethelyzetre találhatunk megfelelő terméket magunknak. Ki ne emlékezne arra, hogy egyes filmsztárok testrészeikre kötöttek hatalmas összegű biztosítást, de az egyszerű átlagemberekként ugyan úgy megtalálhatjuk számításunkat. Életünk során ugyanis számos veszély fenyeget minket, amelyek ellen nem árt pénzügyileg is védekezni.

Balesetbiztosítás

Már óvodás korban lehetőség van a gyermekeknek balesetbiztosítást kötni. Mivel a kisgyerekekkel viszonylag gyakran történnek kisebb balesetek, ezért különösen a csonttörés, illetve a gyerekekre jellemző balesetek ellen véd. Ezek egyébként olcsó termékek, viszont cserébe a biztosítási összegek sem túl magasak.

Ennek ellenére megérheti ilyet kötni, hiszen, ha a gyerek balesete miatt el kell jönni a munkából az a jövedelem kiesésével is járhat. Ezt pótolhatja a gyerekek balesetbiztosítása.

Utasbiztosítás

A felnőtteknek egyes, rövidebb külföldi utakra a bankkártyájuk a megfelelő védelmet nyújthat, a gyerekeknek viszont már ilyenkor is érdemes utasbiztosítást kötni. Ők ugyanis (általában) nincsenek védve a bankkártyának köszönhetően, ráadásul egy kisebb baleset, betegség előfordulhat a nyaralás kellős közepén.

Naponta egy kávé áráért már biztosíthatjuk a gyerekeket, és persze saját magunknak sem árt gondoskodni az átfogó védelemről. Különösen a több napig tartó, távolabbi utazások során érdemes utasbiztosítást kötni, ilyenkor ugyanis egy baleset vagy betegség miatt akár többmillió forintos kórházi számlával is szembesülhetünk.

Autóbiztosítás

Ha autót veszünk, akkor a kötelező gépjármű felelősség biztosítást (kgfb) mindenképp meg kell kötnünk, hiszen ezt törvény írja elő. Ha viszont kölcsönből veszünk kocsit, akkor a finanszírozó általában előírja casco kötését is. Ezen akkor is érdemes elgondolkodni, ha nem hitelből veszünk kocsit, mivel havonta párezer forintért már Átfogó védelmet kaphat az autónk.

Lakásbiztosítás

A lakásbiztosítás az egyik legátfogóbb biztosítás, mivel számos kiegészítő biztosítással együtt az élet több területére kiterjedő védelmet nyújthat. Az ingatlanunk védelme fontos, hiszen ha ezt elveszítjük, akkor otthon nélkül maradunk, de nemcsak a lakást, hanem a benne található ingóságokat is érdemes biztosítani.

A kiegészítő biztosításokkal pedig alapszintű életbiztosításra, utasbiztosításra is szert tehetünk, de a házi állatunkat is védhetjük. Ha például kutyánk egészsége miatt műtétre szorul, akkor a kisállat biztosítás erre is fedezetet nyújthat.

Életbiztosítás

Az életbiztosításoknak két fő típusa van:

- A kockázati és

- A megtakarítással egybekötött termékek.

Minden családfenntartónak érdemes elgondolkodnia kockázati életbiztosítás kötésén, mivel ezek kiegészítő biztosításokkal együtt nemcsak halál, hanem betegség és baleset esetén is biztosíthatják a család anyagi feltételeit. A speciális típusa a hitelfedezeti biztosítás, amit minden, lakáshitelesnek célszerű megkötnie. Ez ugyanis a fentiek mellett még munkanélküliség idején is biztosíthatja a hitel fizetését.

A másik fő típus a megtakarításos életbiztosítás. Ezeket legalább tíz éves futamidőre érdemes elindítanunk, azonban nem ritka a húsz éves távlatban gondolkodás sem. Az életbiztosításoknál választhatunk fix hozamú és befektetési egységekhez kötött (unit linked) termékek közül. Az előbbinél már a futamidő elején tudjuk, hogy mennyit vehetünk majd fel, míg a másiknál a befektetésünkön múlik, hogy mekkora hozammal számolhatunk.

A megtakarításos életbiztosítások speciális típusa a nyugdíjbiztosítás, ami a a befizetéseink után 20 százalékos adójóváírást ad. Találhatunk fix hozamú és unit linked nyugdíjbiztosításokat egyaránt.

Forrás: Pénzcentrum

Egyre nehezebb relevánsnak maradni a vállalatbiztosításban

2016 április 15.

Kategória:

Vállalkozói biztosítás, Általános

Minél nagyobb, akár tevékenységi körét, akár méretét tekintve egy vállalkozás, annál nagyobb fajlagos költségekkel kell számolnia, különösen igaz ez az általa igénybe vett biztosítási díjakra. Utóbbi terén azonban egyre inkább igaz az is, hogy minél nagyobb a vállalat, annál kevésbé lehet hatékonyan mitigálni a kockázatokat, sőt egyes esetekben kvázi lehetetlen feladatot jelent mind a biztosító, mind a vállalatvezetés számára.

Megváltozott kockázati szerkezet

A problémának alapvetően két oldala van, egyfelől a megnövekedett vállalatmérettel olyan sajátos biztosítandó tételek jelennek meg, melyek vagy nem számítanak relevánsnak kisebb cégek esetén, illetve számukra jól körülhatárolható, viszonylag alacsony mértékű károkat okoznak az ezekkel kapcsolatos káresemények. Vegyünk csak például egy kis hazai webshopot, melynek az adatbázisa közel 2000 felhasználó belépési információit, szállítási és számlázási címeit tárolja. Állítsunk vele szembe egy nemzetközi nagyvállalatot, ami számos szolgáltatást nyújt ügyfeleinek, több országban, rengeteg szerződéses adatot nyilvántartva róluk, melyek köre messze túlmutat a kisvállalati példában foglaltaknak. A felhasználói adatbázisok feltörése és illetéktelen kezekbe kerülése nyilván roppant nehéz helyzetbe hozza mindkettőt, de a nagyvállalat esetében ugyanaz a káresemény lényegesen nagyobb katasztrófa, és legkevésbé sem csak a nagyobb ügyfélszám miatt. Elég csak a jó hírnéven esett csorbára, és az ebből származó jövőbeli üzletvesztésre gondolni, hiszen amíg egy kiscéget viszonylag könnyen le lehet nullázni, és akár más országban vagy területen újraindítani, addig egy Sony előtt például bezárul ez a kapu.

A cég említése nem véletlen, hiszen a vállalat adatlopási botránya kiválóan rávilágított a probléma második felére is, miszerint nem csak a fajlagos költségek nőnek, de gyakran csak nagyon nehezen, vagy egyáltalán nem biztosítható az, ami egy nemzetközi nagyvállalatnak igazán fontos. A példánknál maradva épp ilyen a kiberbiztonság vagy a jó hírnév is. Nem is olyan régen a vállalati biztosítások a kézzelfogható vagyoni tárgyak köré felépített konstrukciók voltak, és ez a virtuális szféra mindent elsöprő rohamáig és elterjedéséig elegendő is volt. Manapság azonban ezek a biztosítási tételek egy nemzetközi nagyvállalat kockázati térképének legfeljebb 20 százalékáért felelnek – 40 évvel ezelőtt 80 százalék volt ugyanez az arány – , de évről-évre egyre jobban visszaszorul a jelentőségük. Ezzel párhuzamosan azonban a biztosítási piac csak nagyon lassan tud mozdulni, így a nagyvállalati kockázatok egyre nagyobb köre esik a biztosíthatatlan kategóriába. Az Airmic brit biztosítási szakmai szövetség, tagjai között végzett legutóbbi felmérése alapján a biztosítók csupán 7 százaléka kínál valamiféle védelmet a reputációt ért károk ellen, míg a kiberbiztosítási termékek piaci penetrációja messze a lehetséges piac 10 százaléka alatt marad.

Megfoghatatlan, de veszély

Helyi példánál maradva a TalkTalk telekommunikációs szolgáltató adatbázisának tavaly októberi feltörése kiválóan rámutatott, milyen veszélyt jelentenek ezek a megfoghatatlan kockázatok. Habár a káreseményben felhasználóik alig 4 százaléka volt érintett, részvényeik árfolyama 32 százalékot esett ennek hatására, csaknem 600 millió fontos kárt okozva a részvényeseknek. Ez utóbbi tételt ma gyakorlatilag lehetetlen biztosítani. Egyszerűbben szólva, az adatvesztés illetve lopás biztosítható, de az abból eredő üzleti károk már csak nagyon nehezen, vagy egyáltalán nem. Léteznek ugyan a kieső üzletmenetből származó károk mitigálására szolgáló konstrukciók, de éppen ezen megfoghatatlan aspektusok szempontjából többnyire frusztráló korlátozásokkal vannak teli. Vegyünk egy sajnos egy egyre életszerűbb példát: hoteltulajdonosként ugyan hogyan tudnánk biztosítani azokat a károkat, amelyek egy közelben történő terroresemény miatt elmaradó vendégek miatt ér minket?

A biztosítási szakmának fel van adva a feladat, hiszen olyan kockázati tényezőkkel kell dolgozniuk, amik csak nagyon nehezen modellezhetők, ráadásul interkonnektivitásuk, egymásba ágyazottságuk révén elképesztően nagy potenciális kárértékeket eredményezhetnek. Ezzel együtt a problémát kezelni kell, máskülönben nagyon hamar a biztosítási piac perifériájára szorulhatnak a vállalati biztosítások.

Forrás: Biztosítási Szemle

Kritikus időszak jön: így készüljön fel a növénykárokra!

2016 április 15.

Kategória:

Kárrendezés, Általános

Válassza a biztonságot a Generalinál május 31-ig, akár 65%-os díjtámogatással!

A tavaszi és nyári hónapokban megszaporodnak a viharok, jégesők, tüzek, amelyek komoly gondokat okozhatnak a földeken. A Generali 2015-ben csak a növénykárok után 1,5 milliárd forintot térített itthon, amelyek közül a legtöbbet jégverés okozott.

Májusi eső aranyat ér – szól a mondás, de persze ez nem igazán csal mosolyt azok arcára, akiknek a gazdasága jégeső vagy vihar miatt szenvedett komoly növénykárokat. A tavaszi és nyári hónapokban nem árt felkészülni minden eshetőségre, hiszen a gyakran kiszámíthatatlan időjárás tartogathat meglepetéseket.

Tavaly a Generali nem kevesebb mint 1,5 milliárd forintot térített a növénykárok után, a jégverés volt a leggyakoribb ok, ami után a biztosító fizetett.

A számok azt mutatják, hogy érdemes előre gondolkodni: 2012 óta – amióta támogatás igényelhető erre a biztosításra – jelentősen megnőtt a mezőgazdasági biztosítások kihasználtsága. A kezdeti 600-ról 2015-re körülbelül 2500-ra emelkedett azok száma, akik díjtámogatott biztosítást kötöttek a biztosítótársaságnál.

Az elmúlt években azonban azokon a területeken, amelyeket nem érintettek a viharok, csökkent a kockázattudatosság: sokan inkább a kisebb ráfordítást választják, és a tapasztaltak alapján csak a rizikósabbnak ítélt növényeiket vonják fedezet alá. Persze jobb félni, mint megijedni: ha szeretné biztonságban tudni gazdaságát, a Generalinál egyéni igényei szerint állíthatja össze biztosítási védelmét a növényektől kezdve az állatokon át egészen a mezőgazdasági vagyontárgyakig.

A különböző növénybiztosítási csomagok többek közt az egyik leggyakoribb problémát jelentő jégeső, illetve aszály, árvíz és viharkár esetén is segítséget jelenthetnek.

Válassza a biztonságot május 31-ig, akár 65%-os díjtámogatással!

Hogyha eddig bizonytalan lett volna, most érdemes lépnie: ha ugyanis 2016. május 31-ig megköti díjtámogatásban részesíthető mezőgazdasági biztosítását a Generalinál, igénybe veheti a díjtámogatást, ami 4 milliárd forint támogatási keret mértékéig kapható 2016-ban, és maximálisan 65% lehet.

A biztosító extra szolgáltatásként ráadásul időjárási vészhelyzet-előrejelzéssel, kedvezményekkel, az önrészben rejlő kockázatok csökkentésére kifejlesztett kiegészítő biztosítás megkötésének lehetőségével és korrekt, gyors kárrendezéssel segít felkészülni a kellemetlen meglepetésekre.

Forrás: Agroinform.hu

Biztosítást kötni a főnökre? Kapkodnak érte a cégek

2016 április 13.

Kategória:

Életbiztosítás, Általános

Az új Polgári Törvénykönyv (Ptk.) két évvel ezelőtti hatályba lépése óta többek között a társaságok vezető tisztségviselőire vonatkozó felelősségi szabályok is megváltoztak. A jogszabály szerint a cégek vezető tisztségviselői harmadik személynek okozott kár esetén a céggel egyetemlegesen felelnek. Ezzel a szabállyal a vezető tisztségviselők felelőssége drasztikusan megnőtt. Nem csoda, hogy megugrott az érdeklődés a vezető tisztségviselők felelősségbiztosítása (D&O) iránt.

A piaci folyamatokat a Független Biztosítási Alkuszok Magyarország Szövetsége (FBAMSZ) összegezte a piacvezető biztosítók és a tagságába tartozó közvetítők tapasztalatai alapján.

A terület három piacvezető biztosítója (AIG, Allianz, Generali) együttesen a D&O biztosítások mintegy 95 százalékát kezeli.

A kkv-k pezsdítették a piacot

A vezető tisztségviselők felelősségbiztosítását korábban főként nagyobb, elsősorban multinacionális hátterű cégek kötötték a hazai piacon, jellemzően anyavállalati programbiztosítás keretein belül. Az új Ptk. bevezetésének évében mintegy 3 300 ilyen szerződést kötöttek, amelyek átlagdíja a kisebb (jellemzően 10-25 millió forintos) limitek miatt 120-130 ezer forint körül alakult. 2015-ben az új kötések száma már csökkent, becslések szerint piaci szinten 1,5-2 ezer D&O szerződés született, és ez az érték tekinthető a következő években is egyfajta egyensúlyi szintnek.

A díjszint nem csak a mérettől, hanem a tevékenységtől is függ

A biztosítás díjszintje alapvetően a kért kártérítési limit nagyságától, a társaság pénzügyi mutatóitól, illetve az adott tevékenység kockázati szintjétől függ. A magasabb díjszinttel járó tevékenységek jellemzően az alábbiak: bankok, biztosítók, pénzügyi közvetítők, könyvelők és könyvvizsgálók, illetve ügyvédi tevékenységet végzők.

Több biztosító lépett a piacra

A korábban két szereplő által uralt piaci szegmensben már hat biztosító termékei közül választhatnak a vállalati ügyfelek. Ez egyfajta árversenyt is eredményezett: a leggyakoribbnak számító, 150-500 ezer forint közötti éves díjú, jellemzően 100-200 millió forintos limittel rendelkező szerződések átlagdíja mintegy 20-30 százalékkal csökkent. A magasabb fedezetet (500 millió – 1 milliárd forint) kínáló, drágább termékek esetében nehéz pontos tendenciát kimutatni, mivel ezek esetében egyedi elbírálás nyomán, egyedi feltételekkel születnek meg a szerződések.

Termékfejlesztés

A legnagyobb szereplők korábban is igyekeztek a legszélesebb fedezeteket nyújtani az ügyfeleknek. Mivel azonban 2014 előtt a D&O szerződések jellemzően egyedi feltételekkel köttettek meg, a Ptk. változása nyomán egymás után jelentek meg a standardizált termékek. A biztosítók jellemzően valamilyen kedvezményt is kapcsolnak a termékhez (tartamkedvezmény, együttkötési kedvezmény, stb.), emellett az anyavállalati támogatás is megmutatkozik esetükben, mivel a nyugat-európai tendenciák ismeretében a feltételek folyamatosan aktualizálódnak, pontosabbá válnak. A legnagyobb hazai biztosítók ma már több milliárdos kártérítési limitek vállalására is képesek.

Mire jó a D&O biztosítás?

A vezető tisztségviselők felelősségbiztosítása főként a jelenlegi és jövőbeli igazgatókra, igazgatósági tagokra, illetve a felügyelő bizottság tagjaira terjed ki, azok kötelezettségmulasztása, hanyagsága, téves vagy félrevezető nyilatkozata, illetve munkáltatóként elkövetett jogsértése esetére egyaránt. Pótdíj ellenében visszamenőleges hatály is igényelhető, amennyiben utólag igazolható, hogy a szerződés pillanatában a káresemény nem volt még ismert. Hasonló módon van lehetőség utófedezet vásárlására is, amely a felelősségbiztosítás megszüntetése után is fizet meghatározott ideig, ha az utólag felbukkanó kárigény eredete a biztosított időszak alatt történt.

A D&O biztosítások ugyanakkor sosem terjedhetnek ki szakmai felelősségi károkra, illetve olyan esetekre, amikor a vezető tisztségviselő személyes haszonszerzése megállapítható, illetve az adott cselekmény bűncselekménynek, szándékos mulasztásnak vagy jogszabálysértésnek minősíthető.

Forrás: Privátbankár.hu

Öregeknek nem jár biztosítás?

2016 április 05.

Kategória:

Életbiztosítás, Általános

Nyugdíjas korunkban, vagy afelé közeledve egyre többen gondolunk arra, hogy nem árt anyagilag bebiztosítani családunk jövőjét egy kockázati életbiztosítással, azt azonban érdemes tudni, hogy a legtöbb biztosító csak bizonyos kor alatt áll szóba az emberrel, ami jellemzően 60-65 év, ha kockázati terméket szeretnénk. Persze szerencsére számos módszer létezik a rendszer megkerülésére, például léteznek kifejezetten időseknek szóló biztosítási termékek is.

Ahogy idősödik az ember és az elmúlás tényével egyre inkább szembe kell néznie, sokan gondolunk arra, hogy családunk anyagi helyzetét stabilizálni tudjuk halálunk után, azonban ilyenkor életkorunkból és egészségi állapotunkból fakadóan nem sok biztosító áll már szóba az emberrel, főleg, ha kockázati életbiztosításról van szól.

Kockázati életbiztosítás

60-65 éves kor fölött "sima" kockázati életbiztosítást csak alig-alig tudunk kötni néhány szolgáltatónál, legtöbb esetben ugyanis ez a korhatár, ameddig engedélyezi a szolgáltatásba való belépést a biztosítottnak, persze vannak kivételek.

Öregeknek nem jár biztosítás?

Bizonyos életkor felett már csak azért sem érdemes sima kockázati életbiztosításban gondolkodnunk, mivel minél idősebbek vagyunk, annál magasabb díjat fizetünk ugyanazért a térítési összegért, ezért vagy érdemes jóval nyugdíj előtt megkötni (legalább 20-30 évvel) a szerződést (ami adott esetben akár nyugdíj utánig is futhat), vagy más megoldás után kell néznünk.

Megtakarítási célú

Jó lehet egy befektetéssel egybekötött (unit-linked), vagy egy vegyes / hagyományos biztosítás is, ha hozzátartozóink anyagi terheit csökkenteni akarjuk halálunk után, azonban ez kétélű fegyverként is működhet:

- Bár itt is van belépési korlát a biztosítottra, az nincs meghatározva, hogy a szerződőnek hány évesnek kell lennie.

- Tehát elkezdhetünk hozzátartozóinknak félretenni úgy is, hogy megkötjük a biztosítást a saját nevünkre, de biztosítottként a hozzátartozót jelöljük meg.

- Így ha meghal a szerződő, a biztosított veszi át a szerződést és az ő tulajdona lesz az addig befizetett pénz is.

- Egyetlen hátránya ennek a megoldásnak, hogy ellenben azzal a verzióval, ha a biztosított hal meg, a biztosító nem fizeti ki a pénzalapot és a kockázati összeget, így ha korai szerződéses élettartam alatt történik meg a szerződő halála (például szerződéskötéstől számított egy éven belül), a biztosítottnak (aki akkorra már szerződő lesz), fizetnie kell a biztosítást, vagy az összeg jelentős részét (vagy egészét) bukni fogja.

- Ha ilyen megoldást szeretnénk,érdemes ezért inkább egyszeri díjas biztosításban gondolkozni rendszeres helyett, azonban ez nagyobb összeg befektetését igényli.

Időskori biztosítás

A legjobb megoldás talán a kifejezetten időseknek kitalált biztosítások, amelyek jellemzően kedvezőbb tarifákért magasabb kockázati szolgáltatást nyújtanak a unit-linked biztosításoknál.

Ezek egy kockázati életbiztosításhoz hasonlóan működnek, viszont:

- jóval magasabb a belépési korhatár,

- alacsonyabb lehet a befizetendő díjuk, mint ilyen idősen egy sima kockázatinak,

- cserébe jellemzően a fedezet is alacsonyabb,

- több helyen nincs orvosi vizsgálat sem (egy betegség miatt ugyanis a díj jelentősen nőhet, azonban a legtöbb biztosító nem fizet, ha előzetesen fennálló állapot miatt halt meg a biztosított),

- számos esetben olcsóbbak, ha házastárssal közösen kötjük meg.

Érdemes azt is tudni, hogy jellemzően van egy bizonyos várakozási idő (6 hónap- 3 év), amely eltelte után nyújtanak csak a biztosítók teljes értékű fedezetet, életkortól függően viszont gyakran előfordul, hogy mindössze néhány év alatt többet fizet be az ember, mint amekkora a térítési összeg.

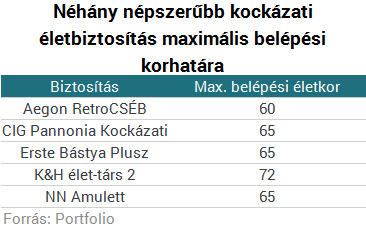

Időskori biztosítások például:

- A Groupama Szelence,

- a Generali Nyugalom,

- az Aegon Gondviselés,

- a Signal Testamentum,

- vagy a nagy port kavart RedSands Időskori Biztonság.

Forrás: Portfolio

Még tovább drágulhat a kötelező biztosítás

2016 április 05.

Kategória:

Gépjármű biztosítás, Kötelező biztosítás, Casco biztosítás, Általános

A romló baleseti statisztikák és az alkatrészek drágulása miatt erre lehet számítani, illetve annak következtében, hogy a csökkenő üzemanyagárakkal párhuzamosan nő az autóhasználat és ezzel a károk száma is.

A K&H biztosítója szerint idén tovább drágulhatnak a kgfb-díjak a romló baleseti statisztikák és az alkatrészek drágulása miatt, illetve annak következtében, hogy a csökkenő üzemanyagárakkal párhuzamosan nő az autóhasználat és ezzel a károk száma is.

A biztosító kedden az MTI-hez eljuttatott közleményében ismertette, hogy mintegy 1 millió kötelező gépjármű felelősségbiztosítási (kgfb) ügyfele van, ezzel piaci részesedése megközelíti a 15 százalékot.

A biztosító tavaly december végi kgfb-szerződéseinek száma január végére 4,21 százalékot emelkedett. Az emelkedésben a teljes januári eredmény, a januári hatályú törlések és a januári összes új üzlet benne van a legutóbbi kampány mellett. A legutóbbi kampányban 64 ezer új kgfb-szerződést kötött társaság.

Százmilliós is lehet a kártérítés

A társaság történetében az egy kgfb-káreseményre kifizetett legnagyobb összeg 322 millió forint volt, de bekövetkezett olyan káresemény is, amelyre az összes kifizetés várhatóan 550 millió forint felett lesz – közölték.

Nagyon olcsó a magyar kgfb

A tavalyi kgfb-kampányban az átlagos díjemelés 13 százalék körül volt, amelyet Pandurics Anett, a Magyar Biztosítók Szövetsége (MABISZ) elnöke szükségszerűnek nevezett. Hangsúlyozta: az elmúlt években hatalmas verseny alakult ki ezen a piacon, amely elérte a “tökéletesen versengő” piac közgazdasági ideálját. Így azonban az üzleten már egyetlen biztosító sem keresett, az árak pedig soha nem látott – és európai összehasonlításban is rekord alacsony – szintre süllyedtek, a kgfb-üzletágban tapasztalható díjbevételhiány pedig már rendszerszintű kockázatokat rejthet.

Szlovákiában például a mostani magyar árszint négyszerese átlagosan a kgfb-díj, de még Szerbiában is a magyar árak duplájáért szerződhetnek az autósok.

Hasonlóan nyilatkozott Gilyén Ágnes, a Magyar Biztosítók Szövetsége (Mabisz) kommunikációs főosztályvezetője is, aki pár hete arra hívta fel a figyelmet, hogy még mindig nagyon alacsonyak a kötelező gépjármű-felelősségbiztosítás (kgfb) díjai, ugyanakkor a piac törvényei szerint előbb-utóbb egyensúlyba kell kerülniük a biztosítási díjaknak és a kárkifizetéseknek.

A fuvarosok szerint aránytalanul magas a díjemelés

A Magánvállalkozók Nemzeti Fuvarozó Ipartestülete (NiT Hungary) ugyanakkor tavaly decemberben aránytalannak nevezte a (kgfb) díjak emelését, és jelezte, hogy a pluszköltség nem építhető be a fuvardíjakba. A szakmai szervezet tagjai körében végzett felmérés szerint a 3200 megkérdezett fele 10-50 százalék közötti, egynegyede ennél magasabb, akár 100 százalék feletti díjemelkedésről számolt be.

Forrás: 24.hu

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

A magyarok többségének lövése sincs a pénzügyekről

2016 április 04.

Kategória:

Életbiztosítás, Általános

A magyaroknak van elegendő pénze a mindennapokra, sőt, tízből hárman rendszeresen félre is tudnak tenni. Ennek ellenére nincs kellő ismeretünk a pénzügyi termékekről.

A magyar lakosság közel fele a mindennapi élethez elegendő pénzzel rendelkezik, viszont nagyobb kiadásokat nem biztos, hogy hosszú távon fedezni tudna a havi keresetéből. Ezen felül több mint 30 százalék azoknak az aránya a lakosságon belül, akik kisebb vagy nagyobb megtakarításra is félre tudnak tenni. A válaszadók körében a legnépszerűbb megtakarítási formát a forintbetét, az életbiztosítás és az önkéntes nyugdíjpénztár jelentette.

"Tapasztalataink és az ügyfelek visszajelzései alapján a likviditás, a rugalmasság és az elvárt hozam mértéke a három elsődleges választási szempont a megtakarítási formák mérlegelésekor" - mondta Kozek András, az Allianz Hungária Zrt. vezérigazgató-helyettese.

Életbiztosítás és befektetés egyben

A unit-linked a megtakarítás mellett biztosítási védelmet is nyújt, ami szintén fontos a nem várt eseményekre való felkészülés miatt. A Gfk Hungária felmérése szerint a befektetési alapú életbiztosítás éppen ezért népszerű a megtakarítási formák között. A felmérés azonban azt is megmutatta, hogy az emberek jelentős része nem, vagy csak alkalmanként képes félretenni pénzt.

Szánjunk időt a költségek mérlegelésére

A megtakarításra képes válaszadók több mint 60 százaléka azt vallotta magáról, hogy vannak hiányosságai a pénzügyi tájékozottságot illetően, vagy egyáltalán nem ért a pénzügyekhez. Ez problémát jelenthet a befektetések nyomon követésében. Egy megfelelő pénzügyi tanácsadó segítségével azonban könnyen, egyszerűen átláthatóvá válnak a költségek és az elért megtakarítások, érdemes erről előzetesen személyesen is tájékozódni.

Emellett segítséget jelenthet még a TKM mutatók összehasonlítása. A TKM érték segít az objektív összehasonlításban, mert megmutatja a költségeket, s azt, hogy megközelítőleg mekkora évente a hozamveszteség az adott megtakarítási formán. Érdemes tehát összevetni egymással a TKM értékeket, mert az életbiztosítások többsége minimum 3-5 százalékkal kalkulál, s kevés az olyan unit-linked termék, amely jelenleg 2 százalék alatti költségmutatóval rendelkezik.

20 éves időtávon, a tartam elején érdemesebb nagyobb kockázatú és hozamú diverzifikált portfóliókat kialakítani, melyek TKM-e optimálisan 2 százalék körüli, míg a tartam vége felé érdemesebb az 1 százalék alatti TKM-ű, kisebb kockázatú és hozamú eszközalapokat választani.

Kövessük nyomon a befektetésünket!

A unit-linked biztosítás jogi szempontból életbiztosításnak minősül, de nem kell gyűjtőévvel, vagy felhalmozási évekkel számolni, mert ez a típusú befektetés a kockázatviselés napjától kezdve megtakarítást képez a befizetésekre. A megtakarításainkat viszont menedzselni kell ahhoz, hogy a legjobb hozamot érjük el. Ez bármelyik befektetési formánál fontos szempont, hiszen a megtakarítás akár nyereséget, akár veszteséget is termelhet, ha nem kellő alapossággal mérjük fel a kockázatvállalási hajlandóságunkat. Így a különböző eszközalapok árfolyamváltozásait is érdemes folyamatosan szemmel tartani, és egyeztetni az esetleges alapváltásról a pénzügyi tanácsadónk segítségét kérve.

A befektetéseken elérhető hozamot nagyban befolyásolják a befektetésekkel kapcsolatban felmerülő költségek. Minél alacsonyabbak ezek, annál több marad a befektetésen realizált hozamból a befektetőnél.

Forrás: Pénzcentrum

Fellendülés jöhet a lakásbiztosításoknál

2016 április 04.

Kategória:

Lakásbiztosítás, Általános

Az évek óta stagnáló lakásbiztosítási szektort is fellendítheti a lakáspiac és a hitelezés felpörgése. A bővítések, korszerűsítések is hozhatnak pénzt a biztosítóknak.

A lakáspiac élénküléséből a biztosítók is profitálhatnak, végre beindulhat az évek óta stagnáló, jelenleg nagyjából 100 milliárd forintos lakásbiztosítási piac. Az elmúlt években a szerződések száma megállt 3 milliónál, új ingatlanok ugyanis nem épültek, és a penetráció sem emelkedett. Magyarországon a lakások több mint 70 százalékán van biztosítás, ez világviszonylatban sem rossz arány. A szolgáltatás elterjedtsége annak köszönhető, hogy a lakosság többsége saját tulajdonú ingatlanban lakik, amit általában hosszú évek vagy évtizedek munkájával szerzett meg.

Az idén több tényező is megmozgathatja a piacot. Az áremelkedésnek és a CSOK elterjedésének köszönhetően az adásvételek száma várhatóan nő. Egy-egy tranzakció után pedig az új tulajdonos felmondhatja a korábbi szerződést, és új biztosítást köthet – hívta fel a figyelmet az Allianz. Jelenleg egyébként a piacot négy nagy és körülbelül tíz kisebb-közepes szolgáltató fedi le. A lakossági vagyonbiztosítások díjbevétele 2014-ben 104,6 milliárd forint volt a Magyar Biztosítók Szövetségének (Mabisz) adatai szerint, a károkra nem egészen 38 milliárd forintot fizetett ki a szektor. Magasan piacvezetőnek számít 32,9 milliárd forintos díjbevételével és csaknem 900 ezer szerződésével az Aegon. Félmillió fölötti szerződéssel rendelkezik még az Allianz, a Generali és a Groupama is. A kisebb szereplők főleg tőlük tudnak ügyfelet szerezni az áraik leszorításával, de a nagyok is felvették a kesztyűt, és igyekeznek versenyképes ajánlatokat kínálni.

A lakáshitelezés beindulása is hozhat új ügyfeleket a biztosítóknak. Tavaly 355 milliárd forintnyi lakáshitelt helyeztek ki a bankok, csaknem másfélszer annyit, mint 2014-ben, a finanszírozott lakásokhoz pedig lakásbiztosítást is kell kötni. Ez elsősorban a bankbiztosítók malmára hajthatja a vizet, amelyek a hitelből díj- vagy kamatkedvezményt nyújthatnak, ha a csoporthoz tartozó vagy azzal szorosan együttműködő biztosítóval köt szerződést az ügyfél – mondja Németh Péter, a CLB Független Biztosítási Alkusz kommunikációs és értékesítési igazgatója.

A lakásbérlések növekedése is élénkülést hozhat az Allianz szerint. Ilyen esetben ugyanis nem árt, ha a tulajdonos mellett a bérlők is biztosítást kötnek a saját ingóságaikra. Egy tulajdonosnak ugyanis aligha áll érdekében a bérlők drága műszaki cikkeit is bevenni a szerződésébe. A lakáshitelezés mellett a bővítések, felújítások is hozhatnak bevételt a biztosítóknak, az ingatlan értékének növekedése után ugyanis célszerű átdolgozni a régebbi biztosítást is.

A biztosítási díjak ennek ellenére nem biztos, hogy nőnek az idén. Az ügyfelekért kemény harc folyik, az árak az egyik alkuszcég, a Netrisk nemrég publikált adatai szerint még tavaly is csökkentek. „A díjak öt-hat éve csökkennek, de ez a folyamat lassan megáll” – erősíti ezt meg Németh Péter. Jelenleg egy társasházi lakásra évente átlagosan 15-20 ezer, egy családi házra pedig 30-50 ezer forintért lehet biztosítást kötni. A 2013-ban bevezetett biztosítási adót mindenesetre nem tudták beépíteni a cégek a díjaikba. Az Allianz és Németh is úgy látja azonban, hogy a díjak mellett a szolgáltatások színvonala is egyre több ügyfelet érdekel. Sokan kötnek olyan biztosítást, amely fedezetet nyújt például a különleges üvegekre, napkollektorokra és más berendezésekre.

Forrás: Világgazdaság